Peramalan merupakan prediksi nilai- nilai suatu peubah berdasarkan nilai- nilai yang diketahui dari peubah tersebut atau peubah yang berhubungan (Makridakis et al, 1992).

Dikenalkan pada tahun 1970 oleh George E. P. Box dan Gwilym M. Jenkins melalui bukunya Time Series Analysis: Forecasting and Control.

Dasar pemikiran time series adalah pengamatan sekarang (zt) tergantung pada satu atau beberapa pengamatan sebelumnya (zt-k).

Bentuk umum model ARIMA dapat dinyatakan dalam persamaan berikut:

Operator AR adalah

Operator MA adalah

- Autoregressive Integrated Moving Average (ARIMA)

- Notasi model : ARIMA (p, d, q)

- p : orde untuk proses autoregressive (AR),

- d : orde yang menyatakan banyaknya proses diferensi dilakukan pada data time series yang tidak stasioner,

- q : orde yang menyatakan proses moving average (MA).

Pola teoretis ACF dan PACF dari proses yang stasioner

| Tipe Model | Pola Tipikal ACF | Pola Tipikal PACF |

| AR (p) | Menurun secara eksponensial/ sinusoidal | Terputus setelah lag p |

| MA (q) | Terputus setelah lag q | Menurun secara eksponensial/ sinusoidal |

| ARMA (p, q) | Menurun secara eksponensial/ sinusoidal | Menurun secara eksponensial/ sinusoidal |

Sumber : Aswi dan Sukarna 2006

- Model Autoregressive (AR) Orde p

· Model Moving Average Orde q

Model Campuran ARMA (p,q)

![]()

· Model ARIMA (p,d,q), misal: d=1

![]()

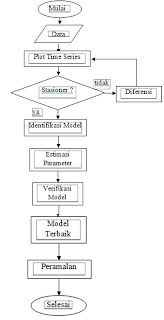

- Tahapan Analisis Time Series (ARIMA)

a) Membuat Plot Time Series

- Identifikasi asumsi stasioneritas data runtun waktu.

- Suatu deret pengamatan dikatakan stasioner apabila proses tidak berubah seiring dengan perubahan waktu

- Tidak stasioner dalam mean : jika trend tidak datar (tidak sejajar sumbu waktu)

- Tidak stasioner dalam varian : jika trend datar atau hampir datar, tetapi data tersebar membangun pola melebar atau menyempit (pola terompet)

- Tidak stasioner dalam mean & varians : jika trend tidak datar dan data membentuk pola terompet.

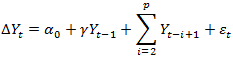

Augmented Dickey- Fuller (Uji Formal untuk Stasioneritas)

- Hipotesis :

H0 : Terdapat akar unit dan data tidak stasioner (=0)

H1 : Tidak terdapat akar unit dan data stasioner (<0 span=””>)

- Taraf Signifikansi : α = … %

- Statistik Uji :

- Kriteria Uji :

H0 ditolak jika nilai mutlak dari Augmented Dickey- Fuller > nilai kritis MacKinnon , atau nilai prob.* < α.

b) Menghitung/ Membuat Plot ACF dan PACF

- Mengidentifikasi model runtun waktu yang mungkin

- Mengestimasi parameter model

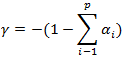

c) Uji Signifikansi Parameter

- Hipotesis:H0 :

dan/atau

dan/atau  (parameter tidak signifikan terhadap model)H1 :

(parameter tidak signifikan terhadap model)H1 :  dan/atau

dan/atau  (parameter signifikan terhadap model)

(parameter signifikan terhadap model) - Taraf Signifikansi : α = …%

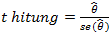

- Statistik Uji :

dan/atau

dan/atau

- Kriteria Uji :

Tolak H0 jika  atau p-value < alpha

atau p-value < alpha

d) Verifikasi Model

- Independensi Residual

- Hipotesis :

H0 :

(tidak ada korelasi antar-lag)

H1 : Paling sedikit ada satu

dengan k=12, 24, 36, 48 (ada korelasi antar-lag)

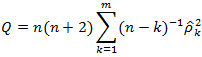

- Statistik Uji :

- Kriteria Uji :

Tolak H0 jika  atau p-value < alpha

atau p-value < alpha

- dengan m = lag maksimum, s = jumlah parameter yang diestimasi, dan = taraf signifikansi

- Normalitas Residual

- Hipotesis :

H0 :  (residual berdistriusi normal)

(residual berdistriusi normal)

H1 :  (residual tidak berdistribusi normal)

(residual tidak berdistribusi normal)

• Statistik Uji :

: fungsi peluang kumulatif residual

: fungsi peluang kumulatif residual

:distribusi kumulatif yang diobservasi dari suatu sampel acak

:distribusi kumulatif yang diobservasi dari suatu sampel acak

sebanyak N oservasi

- Kriteria Uji :

Tolak H0 jika  atau p-value < alpha

atau p-value < alpha

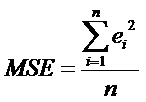

- Ukuran Ketepatan Ramalan

Model dengan ukuran ketepatan peramalan yang baik adalah

model yang menghasilkan error yang kecil.

Nilai tengah kesalahan kuadrat (Mean Square Error)

Perhitungan MSE sama dengan Nilai Tengah Deviasi Kuadrat

(Mean Squared Deviation)

(Flowchart Analisis Time Series)